热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

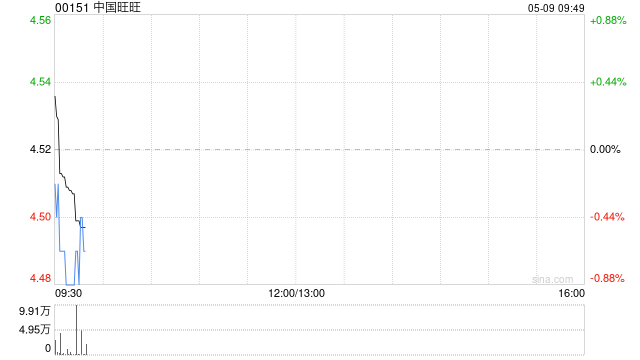

中金发布研报称,中国旺旺(00151)交游在12.8/12.0倍25/26年P/E。有计划渠说念推广,上调FY25盈利预测5.2%至45亿元,引入FY26盈利预测47亿元,同期有计划阛阓估值上行,上调方针价10%至5.8港元,对应14.2/13.3倍25/26年P/E和11%上行空间,保管跑赢行业评级。

中金主要不雅点如下:

FY24功绩相宜阛阓预期

公司公布FY2024年功绩:收入为235.1亿元,同比-0.3%,归母净利润为43.4亿元,同比+8.6%;其中,2HFY24收入为126.3亿元,同比+2.6%,归母净利润为24.7亿元,同比+9.5%。净利润推崇相宜阛阓预期;派息低于阛阓预期,主因公司为嘱托可能的投资契机和capex增长、可能镌汰欠债等;永恒看公司股息及股份回购的计谋不变。

需求疲弱配景下24财年收入推崇正经,新兴渠说念及国外阛阓孝敬增长

24财年分品类看,米果/乳饮类/安闲同比-1.2%/+1.3%/-2.6%,其中2HFY24乳饮及安闲增速环比改善。24财年乳品需求疲弱配景下,旺仔收入完了低单元数增长,主要受益于公司鼓动渠说念多元化、证据创意主题营销;米果中大礼包收入受春节站立耗尽疲弱下滑高单元数,惯例米果受益于副品牌推出,销量同增中单元数,收入同增低单元数;安闲中冰品受行业影响收入下滑低双位数,下半财年冰品同增20%+,除冰品外其他品类推崇正经。24财年分渠说念看,新兴渠说念和国外阛阓收入同增双位数,此外公司积极拥抱零食量贩,该渠说念销售孝敬自FY23的中低单元数晋升至FY24的约10%。

毛利率及财务用度优化使净利率改善

受益于入口全脂粉、铁皮、原纸、白糖等原料价钱下行,24财年公司毛利率同比改善1ppt,其中米果/乳饮类/安闲区分-1.9/+1.2/+0.5ppt,米果毛利率承压主因公司嘱托竞争推出副品牌。公司凭借较强用度管控才略,销售及科罚用度率保执巩固。此外收获于财务用度减少及有用税率下落,公司FY24净利率同比+1.5ppt达18.4%。

25财年收入有望正经增长,利润率或基本巩固

公司于旧年底鼓动组织变革,增多8个居品作事部,建造挑升的单元针对新老居品提供营销决议、拓展更多渠说念;淡薄暖热后续组织变革顺利。笔据该行草根调研,公司4-5月米果、乳饮及安闲食物均完了中低单元数的正经增长。受益于公司积极拓展新兴渠说念/国外阛阓以及组织变革,该行瞻望公司25财年各品类有望完了正经增长。利润端,公司刻下已储备将来6个月大包粉库存,该行瞻望大包粉价钱高涨或对乳品毛利率有一定不利影响,但其他原材料稳中有降、销量增长、缩小部分米果促销参预等有望对冲,25财年利润率或基本巩固。

风险提醒:需求疲弱,竞争加重,原材料价钱大幅上行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 开云体育