$地平线机器东说念主-W(09660.HK) 于北京时辰 2026 年 3 月 19 日港股盘后发布了 2025 年下半年财报。这次财报进展并不足预期开yun体育网,具体来看:

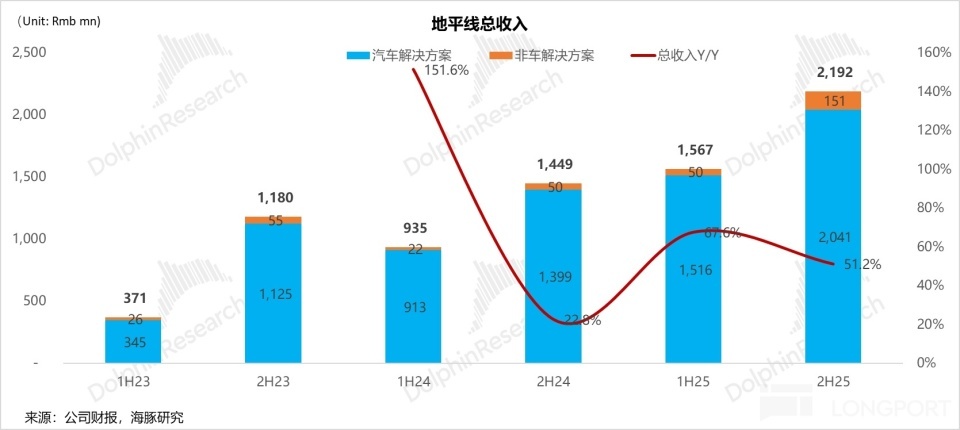

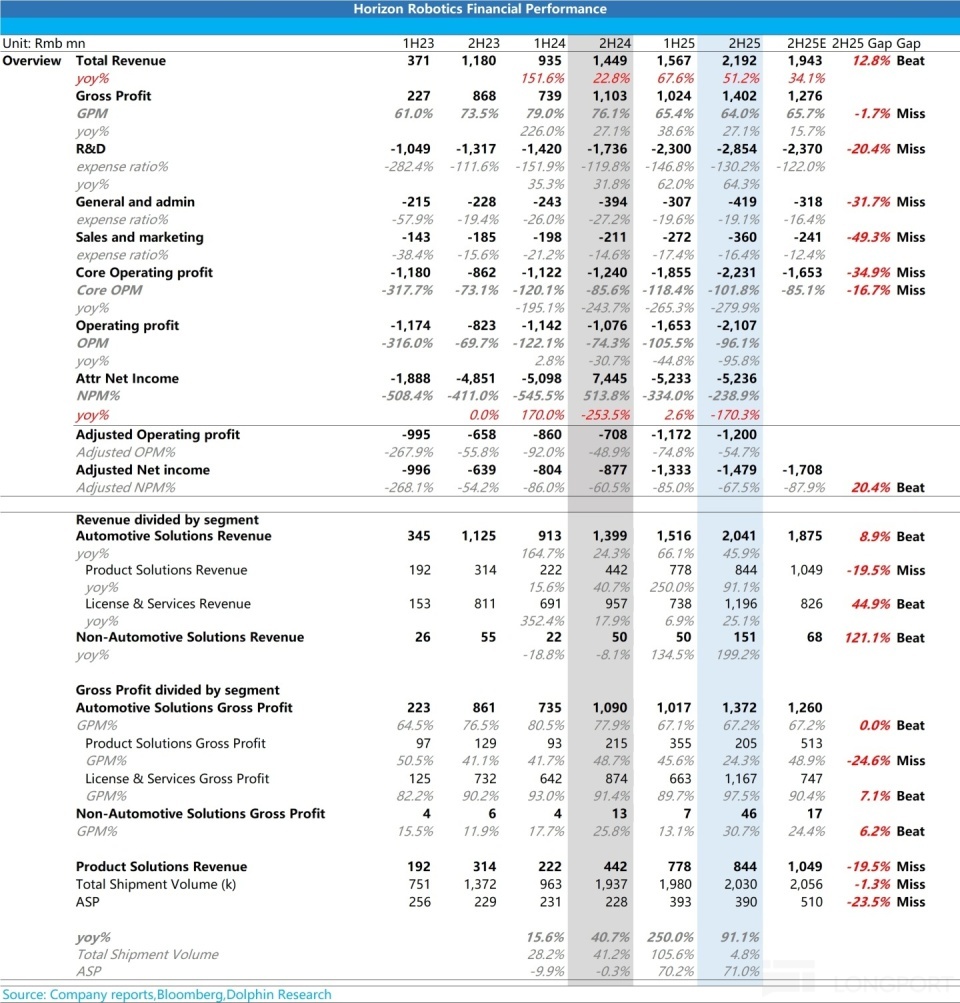

1)收入端超预期,但核心芯片业务收入低于预期:2H25 地平线总收入 21.9 亿,同比增速 51.2%,超阛阓预期 19.4 亿。

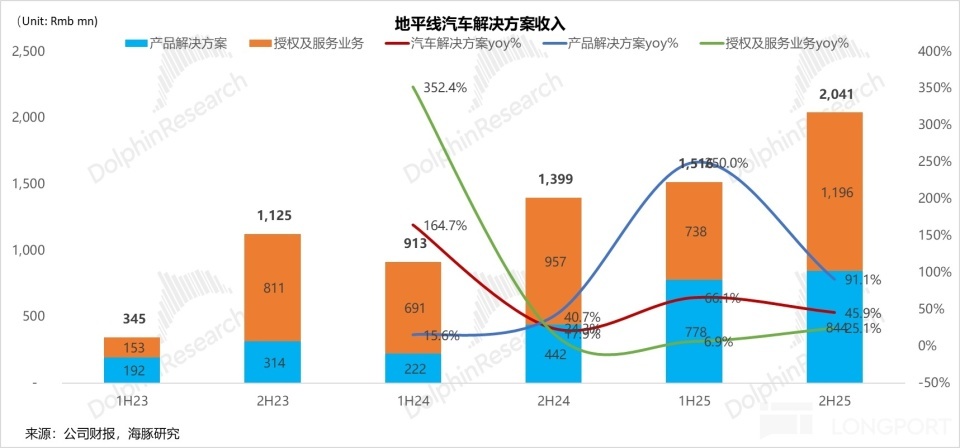

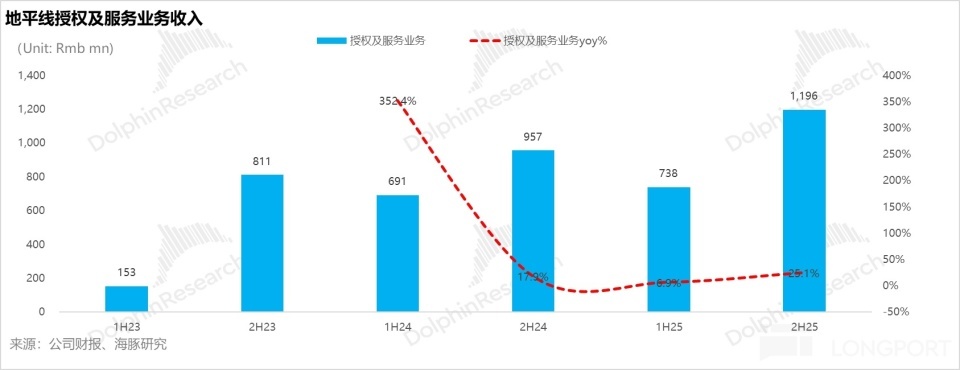

但超预期的核心驱能源并非芯片硬件,而是授权和处职业务(2H25 实现 11.7 亿元 vs 预期 7.5 亿元)。该业务除了原有大客户酷睿程(世界搭伙)孝敬外,新增了全球顶级 Tier 1 日本客户(展望为 Denso),并一举踏进 2025 年前五大客户。

2)核心芯片业务量价都升逻辑受阻,高端化进度放缓:代表改日界限与核心竞争力的家具处分决议业务(核心芯片硬件业务),2H25 收入仅 8.4 亿元,大幅低于阛阓预期的 10.5 亿元。拆重量价来看,阛阓期待的 “中高端芯片放量→ASP 晋升” 逻辑并未杀青:

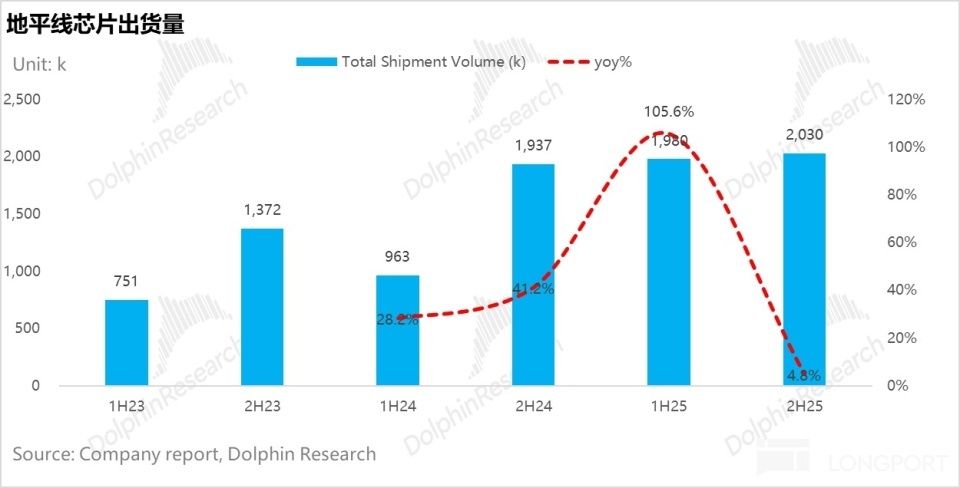

出货量微增: 2H25 出货量 203 万颗,同比仅增 5%,略低于预期的 206 万颗。

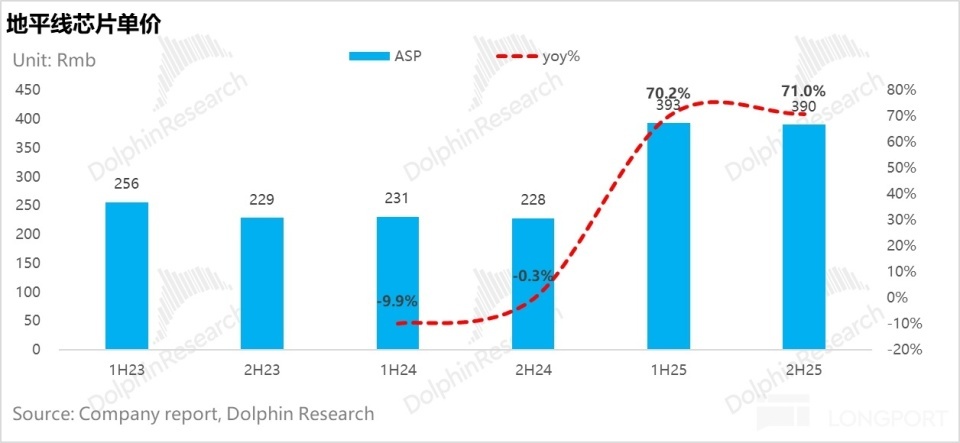

出货单价(ASP)停滞: 2H25 芯片单价约 390 元,环比 1H25 握平,大幅低于预期的 510 元。

海豚君合计,芯片单价未达预期的原因主要有两点:

a. 出货结构左迁: 高阶智驾芯片(>80 TOPS)出货量从 1H25 的 99 万颗环比下滑至 83 万颗,占比从 50% 降至 40%。这主要系 J6P 未施行性放量,且 J6M 在比亚迪、祥瑞、理念念等大客户处上量不足预期(如理念念 L 系列销量波动,且纯电车型未导入地平线)。

b. 主动降价促销: 为应付竞争,公司下半年对现存老旧芯片家具线进行了价钱下调。

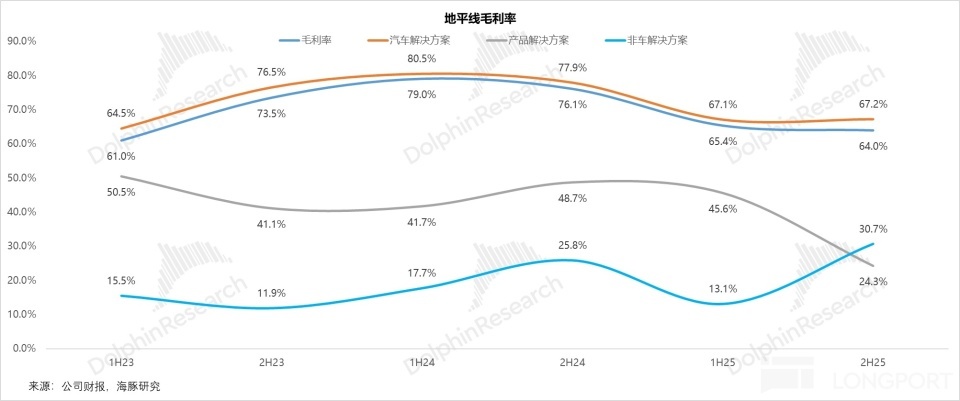

3)毛利率骤降:计谋性的 “系统级拜托” 与遮掩不住的竞争压力:2H25 合座毛利率 64%,环比下滑 1.4 个百分点,低于预期的 65.7%。尽管高毛利(97.5%)的授权业务占比晋升,但家具处分决议业务毛利率从 1H25 的 45.6% 骤降至 24.3%,严重任担全局。海豚君合计骤降的毛利率主要有两方面原因:

a.“系统级拜托” 拉低表不雅毛利: 为加快高端 HSD 量产上车,地平线向部分客户提供了含域罢休器等硬件的 “系统级拜托” 决议。对于非自研的外部硬件仅按成本记号性涨价,这种 “以利润换时辰/阛阓” 的计谋性进入不错和会。

b. 剔除影响后,仍暴显现主动降价的压力: 剔除 “系统级拜托” 影响后,核心智驾芯片业务毛利率仍环比下滑约 6 个百分点至 39.6%(2025 全年为 42.5%)。面对中高端芯片放量缓缓、黑芝麻等国产同业竞价以及车企自研芯片的压力,地平线被动 “以价换量”,竞争环境依然较为严峻。

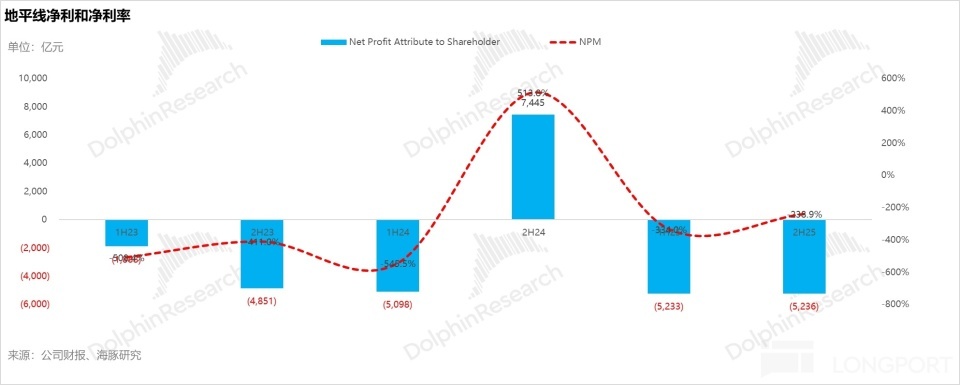

4)高强度研发握续,筹商赔本进一步扩大:2H25 研发开支达 28.5 亿元(环比增 5.5 亿,大幅超预期的 23.7 亿),主要投向 HSD 大模子锻真金不怕火云办事费及下一代高端芯片的流片用度。

高研发与低毛利双重夹攻下,核心筹商利润(毛利润 - 核心三费)赔本 22 亿元(高于预期的 16.5 亿赔本),经退换净利润-14.8 亿元(环比多亏 1.5 亿)。

海豚君不雅点:

合座而言,这是一份略显 “骨感” 的答卷。

收入名义高增长的背后,高度依赖可握续性存疑的授权业务,而算作压舱石的硬件芯片业务却在失速。

阛阓最期待的中高端芯片不时放量,从而带来的 “量价都升” 逻辑在本季度并莫得获取应有的体现,中高端芯片销量反而在环比下滑,重复降价影响,终末芯片单价的增长停滞,家具结构升级的节拍慢于阛阓预期。

而毛利率的下滑、研发进入的飙升以及握续扩大的赔本,都在锤真金不怕火成本市时势对其高估值时的 “耐烦”。好在公司账上现款弹药充足(约 202 亿),能为高端化破局买到珍贵的时辰。

阛阓当下的核焦虑点已一都漂浮至 2026 年,尤其是 J6P 的放量节拍(芯片算力 560 TOPS)。这颗承载国产替代但愿的高阶智驾芯片,能否霸占鼓胀份额,将是决定地平线是 “消化估值” 如故 “杀估值” 的输赢手。功绩会上,不断层对 2026 年的引导开释了较强信心:

① 收入端:2026 年汽车业务收入增速加快至 60%(25 年为 54%),由量价双击驱动

a. 出货量: 展望 2026 年出货量增长约 35% 至 540 万颗(较前期 550 万颗引导微调)。结构上呈彰着的 “低端放松,中高端爆发”:

低端 ADAS(J6B/J2/J3): 跌至 200 万颗以下。

中端 ADAS(J6E/M): 冲破 300 万颗。不断层展望比亚迪和祥瑞将各自孝敬约 100 万颗销量,且地平线将在 2026 年打入比亚迪 “天使之眼 B” 智驾体系。

高端 HSD 决议: 展望达 30 万至 40 万台,主力需求来自奇瑞风浪、iCAR 和 V27 等车型。

b. 出货单价(ASP):隐含的极高增长门槛

按照 “汽车收入增 60%、出货量增 35%、授权办事收入握平” 的引导反推,2026 年家具处分决议收入需要同比暴增 132% 至 37.6 亿,隐含的核心芯片单价也需同比暴增 73.4% 至约 694 元。

不断层将此归功于中高端芯片占比晋升(引导从 25 年的 45% 跃升至 26 年的 65% 以上)。 这一跃升的核心在于高算力(560 TOPS)、高价值的J6P 芯片放量(单价高达 500 好意思元,是 25 年平均 ASP 56 好意思元的近 10 倍)。

而不断层合计,撑握中高阶芯片销量不时快速增长的核心原因在于固然 2025 年是智驾普及元年,但大都车企到下半年以致四季度才开动在车型上搭载高速 NOA 及以上功能,在 2026 年智力开动放量。

芯片单价引导隐含的 HSD 结构展望都要由 J6P 决议孝敬

对于 HSD 决议(展望 26 年出货约 40 万台),官方定点进展顺利(已获 20 款量产定点),涵盖中国销量最高的车企(比亚迪)。地平线称当今正在与头部车企积极洽谈 HSD 合营,进展很好,展望 2026 年 HSD 定点数目展望将变嫌高。

但 HSD 决议有三种出货神气:

J6P 决议: 总 ASP 700 好意思元(J6P 芯片 500 好意思元 + 软件 200 好意思元),锚定 15 万元傍边车型。

双 J6M 决议: 总 ASP 400 好意思元(芯片 200 好意思元 + 软件 200 好意思元),锚定 12-13 万元车型。

单 J6M 决议: 价钱协商中,锚定 10 万元傍边车型。

而不断层之前曾引导,HSD 超半数销量将由 “HSD+J6P” 孝敬(主力为奇瑞 9 款车型),其余由 J6M 决议孝敬。但海豚君基于 73.4% 的 ASP 高增引导测算发现,J6P 必须占据 HSD 决议的 “简直一都份额”,智力实现芯片单价的加快晋升,天然这也意味着 J6P 的施行放量压力很大。

② 毛利率端:引导仍然看护 60% 以上高位

面对竞争和来自内存的成本挤压,不断层依然在改日几年 60% 的平均收入增速下,有信心将毛利率看护在 60% 以上的高水平,唯有来自于:

a. 归来高毛利贸易花式: 域罢休器拜托仅仅 HSD 量产初期的过渡,2026 年将把硬件交还给 Tier 1,再行聚焦 “SoC+ 软件授权(近 100% 毛利)” 的核心高毛利花式。

b. 对冲供应链波动:已在 2025 年底前锁定内存供应价钱,免受成本扰动, 展望本年内存价钱波动不会进一步影响毛利率水平;

c. 用 “架构变嫌” 替代 “价钱战”: 行将推出座舱驾驶和会的一体化决议(合二为一的内存系统),展望单车可省数千元成本(含线束、散热、PCB 等)。用本事变嫌为车企降本,而非单纯内卷 SoC 单价。

因此,海豚君合计,不成否定,地平线依然是智驾芯片(软 + 硬)赛说念里稀缺的 “国产替代” 观点。凭借 J6P,海豚君确乎看到了其成为确切 “英伟达平替” 的但愿。

但面前股价隐含的预期还是相对鼓胀:即使按照不断层激进的收入引导(海豚君测算 26 年总收入接近 59 亿东说念主民币),地平线 2026 年的前瞻 P/S 倍数仍接近 16 倍。

这一估值水平接近处于功绩爆发期且高细目性的国产 AI 芯片(约 10-20 倍,核心 15 倍),但高于盈利盘极其明白的英伟达(13-14 倍),而地平线面前的增长细目性与竞争壁垒并未显现出显贵的溢价上风。

此外,在高端智驾芯片 “性价比区间”,地平线 2026 年下半年还将濒临 Momenta 自研芯片 + 算法决议的贴身肉搏。

因此,在 “具身智能/机器东说念主” 第二增长弧线施行性开启、以及看到 J6P 真着实财报中大界限杀青前,进取博弈逾额收益的空间有限。

但基于钞票质料的考量,海豚君冷漠的较安全进场点位在 700-800 亿港币区间(约 4.8-5.5 港币/股)。该市值对应海豚君相对保守预期的 2026 年收入(约 53 亿东说念主民币),P/S 估值回落至 12-13 倍,具备更塌实的安全垫。

财报接洽图表: