102家农村金融机构改名成为农行分支机构体育游戏app平台,工行、农行接踵收购旗下村镇银行,由此开启了国有大行“村改支”的程度……

6月以来,多个国有大行参与中小金融机构纠正化险的案例不息出现,进展金融踏实“压舱石”作用,中小银行的预备压力也由此加重。怎样守住深耕县域、农村,以及与客户建立起的恒久踏实互信关系上风等,也将成为中小银行化险之后,连接推动高质地发展的恒久课题。

农行入局账户迁徙尚未完成

10月12日,延边金融监管分局发布了《对于延边农村生意银行股份有限公司新桥分理处等102家机构变改称呼的批复》,愉快农业银行延边分即将延边农商行新桥分理处等54家分支机构、吉林龙井农商行延吉支行等12家分支机构、吉林敦化农商行百货大楼支行等36家分支机构的称呼变更为“农业银行XX分理处”或“农业银行XX支行”。

据《农村金融时报》报谈,联系东谈主士暗示,前述三家农商行已崇拜划归农业银行管制,这是农信纠正化险程度中的弥留一步。

更早当年,在9月26日和9月29日,松原金融监管分局、通化金融监管分局、白山金融监管分局、吉林金融监管局均发布了访佛的变改称呼批复,愉快农业银行松原分行、通化分行、白山分行、长春分即将联系分支机构称呼变更为“农业银行XX支行”。

这次变改称呼触及的金融机构包括延边农商行、吉林龙井农商行、吉林敦化农商行、长春发展农商行、白山江源农商行、乾安县农村信用勾通联社、集安惠鑫村镇银行、通化二谈江瑞丰村镇银行等。

其中,长春发展农商行曾于10月11日公告暗示,为更好发展农村金融,经批准,长春发展农商行联系金钱、欠债(含进款)及下辖网点由农业银行依据筹谋公约连络,具体连络职责由农业银行吉林省分行本质。

证券时报记者致电农业银行吉林省分行了解到,长春发展农商行的部分业务由农业银行连络,咫尺网点仍处于双系统并行工夫,账户尚未完成迁徙。

“要是仅仅单纯捏有长春发展农商行的银行卡,内部莫得进款、搭理居品等,当今就不错自行换卡。”农业银行吉林省分行客服称,咫尺联系网点既有农业银行的窗口,也有长春发展农商行的窗口,“之前咋办业务当今已经咋办”。要是客户不念念自行换卡,不错钟情后续网点对于账户迁徙的公告或短信。

连络部分农信机构金钱欠债对大行净金钱影响有限

动作吉林省农信系统纠正的要津一步,本年8月28日,吉林农村生意银行揭牌开业。据官网简介,吉林农村生意银行由13家法东谈主机构新设并吞组建而成;吉林金融监管局对于吉林农村生意银行的开业批复信息显露,这13家法东谈主机构包括1家农村生意银行和12家农村信用社。

总体上看,左证最新银行业金融机构法东谈主名单,适度2025年6月末,吉林省内有14家农村信用社法东谈主机构,减去已于8月并吞的12家以及吉林省农村信用社结伴社(即吉林省联社),吉林省内终末被纳入纠正化险程度的农村信用社也即本次触及变改称呼的乾安县农村信用勾通联社。松原金融监管分局批复显露,乾安县农村信用勾通联社的16家分支机构已崇拜改名为“农业银行XX支行”或“农业银行XX分理处”。

大行入局,农信系统纠正将掀翻何如的海浪?

中国社会科学院农村发展征询所征询员冯兴元告诉记者,吉林农信系统纠正总体上给与了省级单一法东谈主架构,标的是聚会资源、增强成本实力和抗风险智商。但在给与并吞进程中,省级农商行的大股东往往对全盘收受不良金钱率过高的其他下层农商行、农信社有所挂牵。这次由农业银行来连络省内调治法东谈主以外的部分机构业务,实质上亦然珍摄金融踏实,将化解金融风险放在最弥留位置的具体体现。

冯兴元指出,本次多家农信机构为划归农行管制,极端于把这些银行的金钱欠债一齐转给农行,农行本人并不需要注资购买,只需要保管预备。而农行此番入局农信系统纠正,一定程度上会影响其自身的净金钱,但这些农信机构资金体量带来的影响并不大;且部分金钱不错周转,同期增多了下层网点,恒久来看有助于扩大市集份额。

国有大行入辖下手“村改支”

连络部分机构的金钱欠债是国有大行参与本轮地点中小银行纠正化险的新路线,在此之前,大行主要“向内发力”,通过收购旗下村镇银行并改制为相应支行口头,也即“村改支”,参与纠正化险。

本年6月,江津金融监管分局愉快工商银行收购重庆璧山工银村镇银行并设置工商银行重庆璧山中央大街支行,连络重庆璧山工银村镇银行清产核资后的金钱、欠债、业务和职工。这是首起公开的国有大行“村改支”案例。

10月11日,农行也开动入辖下手“村改支”——金华金融监管分局愉快农业银行收购浙江永康农银村镇银行并设置3家谱行,连络浙江永康农银村镇银行清产核资后的金钱、欠债、业务和职工。

中国普惠金融征询院征询员汪雯羽对记者暗示,国有大行“村改支”不错提高原村镇银行的抗风险智商、管制水平、金融科妙技力等,同期不错完善金融居品体系,升迁就业质地,餍足乡村客户多元化的金融需求。不外,在收购进程中,发起方也可能靠近股权算帐、不良风险科罚、预备管制和会等多方面挑战。

“村镇银行的股东结构一般较复杂,且存在多数的民营成本、当然东谈主股东,收购进程中需要均衡各方利益,而因为预备问题对原村镇银行各类金钱的价值认定较难杀青一致,民营成本怎样退出需要经过较永劫辰的和解。”汪雯羽称。

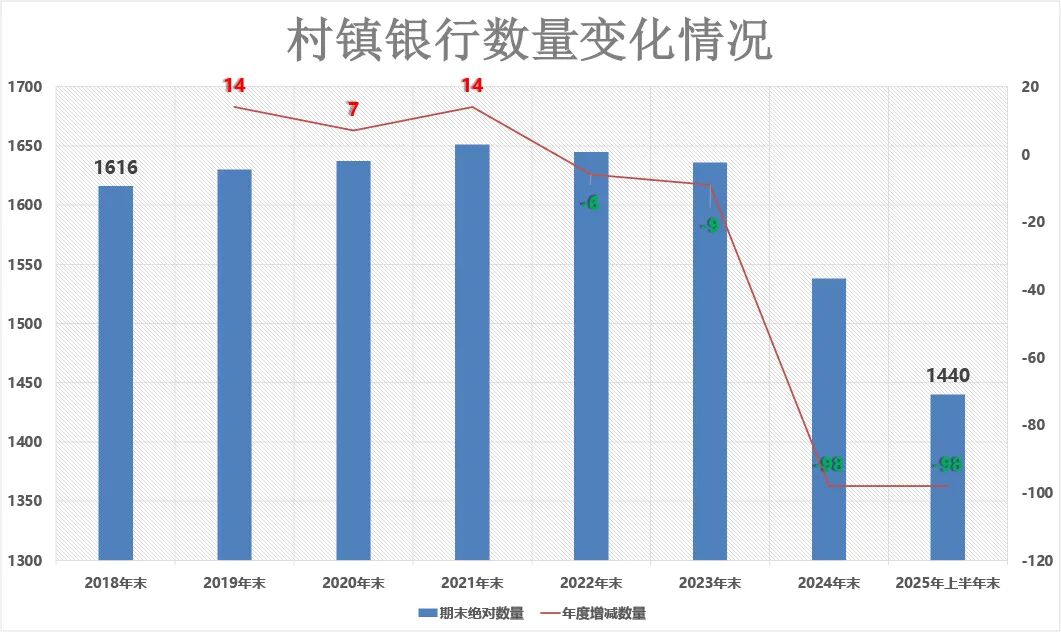

村镇银行减量提质是旧年以来金融机构纠正化险的干线之一。证券时报记者梳理2018年以来银行业金融机构法东谈主名单发现,自2018年末至本年上半年末,村镇银行的皆备数目减少了176家,其中,仅旧年就减少了98家;本年上半年,村镇银行退出市集的要领进一步加速,减少数目雷同为98家。

冯兴元指出,对于发起行而言,不管在村镇银行中占多大比例股份,要是村镇银行发生风险,都要承担附带背负,以致需要兜底。因此各类银行连年来也都在积极给与并吞旗下村镇银行,而这亦然监管部门推动化解风险的具体条款。

中小银行或将靠近更大竞争压力

不管所以调治法东谈主、结伴银行等口头推动农信社纠正,已经国有大行连络部分农村金融机构金钱欠债,抑或是国有大行进行“村改支”,都阶段性地珍摄了区域金融踏实,同期也为后续金融机构更好就业县域、三农打下基础。

汪雯羽暗示,“村改支”增多了国有银行不才层的网点力量,有助于国有银行触达乡村,提高国有银行普惠金融就业智商,更好复旧乡村振兴策略。对于原有的县域布局而言,原村镇银行完成“村改支”后概括实力升迁,金融市集供给增多,将加重乡村金融市集的竞争。这也意味着当地中小银行可能靠近市集份额下落、利润空间压缩、运营成本增多、风控压力增大等多方面压力。

“‘村改支’后客户对村镇银行的公信力存疑将转为对国有大行的信任,加之居品和就业的优化,将招引部分原中小银行客户,影响中小银行在县域的上风地位。”汪雯羽称。

冯兴元进一步指出,农信社并吞组建省级调治法东谈主后,还要作念好对分支机构的管制,要在有用遏抑同期保证其自主权,从业务上教导各分支机构,不然就可能因为有预备链条蔓延,而失去其本来深耕农村、与客户建立恒久踏实互信关系等上风。

校对:杨立林体育游戏app平台